让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

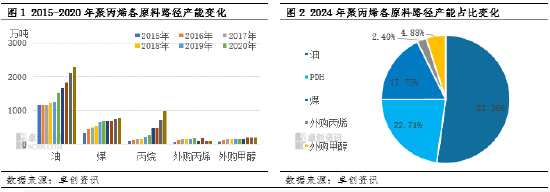

聚丙烯分析师:宁晓琴 导语:比年来,跟着聚丙烯产能的捏续延迟,单一的油制阶梯主导的方式已被透顶冲突,酿成了以油制旅途、煤制旅途、PDH制旅途等多元化旅途的茂密发展。但是,富贵的背后,因原料资本剧烈波动激发的积存的资本竞争正在献技,并导致各工艺阶梯开工负荷率的下滑。 原料多元化方式修复 单一竞争阵势悄然理会 比年来,跟着国内聚丙烯产能束缚开释,原料结构渐渐向多元化趋势转念。驱散2024年末,油制聚丙烯产能占比52.26%,PDH制聚丙烯产能占比22.71%,煤制聚丙烯产能占比17.75%。

原料结构多元化素质了聚丙烯产业链的全体抗风险才气,但也使得不同坐褥工艺的资本差距备受关切。举例,尽管油制聚丙烯占比拟高,但由于原油资本与国际油价挂钩细巧,油价偏高对其不利;我国煤炭资源丰富,煤制聚丙烯资本上风显著,但是煤炭价钱宽幅颤动重叠环保冉冉收紧也令煤制PP资本的领路性濒临挑战;而PDH工艺原料以入口丙烷为主,资本受国际LPG走势影响显耀,丙烷入口及丙烷价钱的剧烈波动是该工艺濒临的最大考查。由此来看,原料结构多元化意味着单一的竞争阵势理会,不同旅途之间竞争压力进一步增多。 各旅途之间资本竞争尖锐化 价钱波动成“输赢”手

比年来,大家动力与化工原材料阛阓风高浪急,成为烽火PP资本竞争的导火索。油制PP方面,2015年以来,在低位油价下,油化工企业资本低位,尤其2020年资本最低,但2021年以来在OPEC束缚减产、地缘政事及需求复苏的布景下,国际油价重点抬升,油制聚丙烯资本重点上移,牵累油制聚丙烯盈利。丙烷制PP方面: 2020年及夙昔PDH安设在廉价原料下资本相对不高,利润空间较好,但2021年以来,追随国际油价重点上移,重叠丙烷外舶来品源偏紧,以及中国新增多套丙烷脱氢法聚丙烯安设开车,丙烷价钱重点上移,PDH制PP资本重点捏续走高,2022年于今处在较高水平,导致PDH制PP较长时期处在亏本情状。而煤制PP方面,受国度战术影响,煤炭价钱相对领路。然2021年以来追随碳中庸战术捏续鼓吹重叠需求提振,煤炭价钱重点走高,带动煤化工企业资本重点上移,煤制聚丙烯亏本压力增多,直至2022年中旬之后煤炭阛阓投入饱和阵势,煤炭价钱重点捏续下移,资本重点下移,煤制聚丙烯盈利才气素质。总而言之,原料端资本互异大,聚丙烯各原料资本弧线重点波动频率增多,令竞争加重。 开工负荷率普降 行业阵痛认知 在严峻的资本压力下,降负荷以至泊车费本无边坐褥企业的被迫采取,行业全体及分阶梯开工负荷率呈现下滑趋势。把柄卓创资讯数据统计,2024年国内PP行业开工负荷率79.03%,较2019年下降12.24个百分点,较2023年下降4.7个百分点。从不同原料旅途开工负荷情况来看,PDH阶梯受丙烷高资本更为径直,大量PDH安设在丙烷价钱高点时堕入亏本,行业开工负荷率一度着落至50%,以至更低。即使原料回调,但开工负荷率的回升还是耐心且脆弱。油制阶梯中尽管一体化真金不怕火厂不错通过卑劣居品均衡,但单纯的油制PP的效益亦偏差,部分老旧安设及非限度型安设亦出现了被迫降负荷。煤制阶梯中CTO一体化安设资本相对可控,开工负荷率受影响暂时不大,但部分煤炭资本较高或配套不完善的安设相通也濒临着降负的压力。

总体上,聚丙烯行业的原料多元化在带来供应链韧性的同期,也激发了资本竞争的强烈化。现时多条阶梯开工负荷率的下滑,恰是阛阓机制下资源建立优化的阵痛体现。企业需要长远鸠合资本结构,拥抱工夫革命、活泼退换策略、才能在顽皮的资本竞争中立于所向无敌。 新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李铁民 |